Depuis plusieurs mois, la réforme de la facturation électronique suscite beaucoup d’inquiétudes chez les autoentrepreneurs, thérapeutes, praticiens du bien-être, coachs ou indépendants travaillant principalement avec des particuliers.

Beaucoup se demandent :

- faudra-t-il acheter un logiciel coûteux ?

- abandonner les systèmes simples actuels ?

- utiliser une plateforme complexe ?

- ou transformer complètement son organisation administrative ?

Voici ce que disent réellement les informations officielles actuellement disponibles.

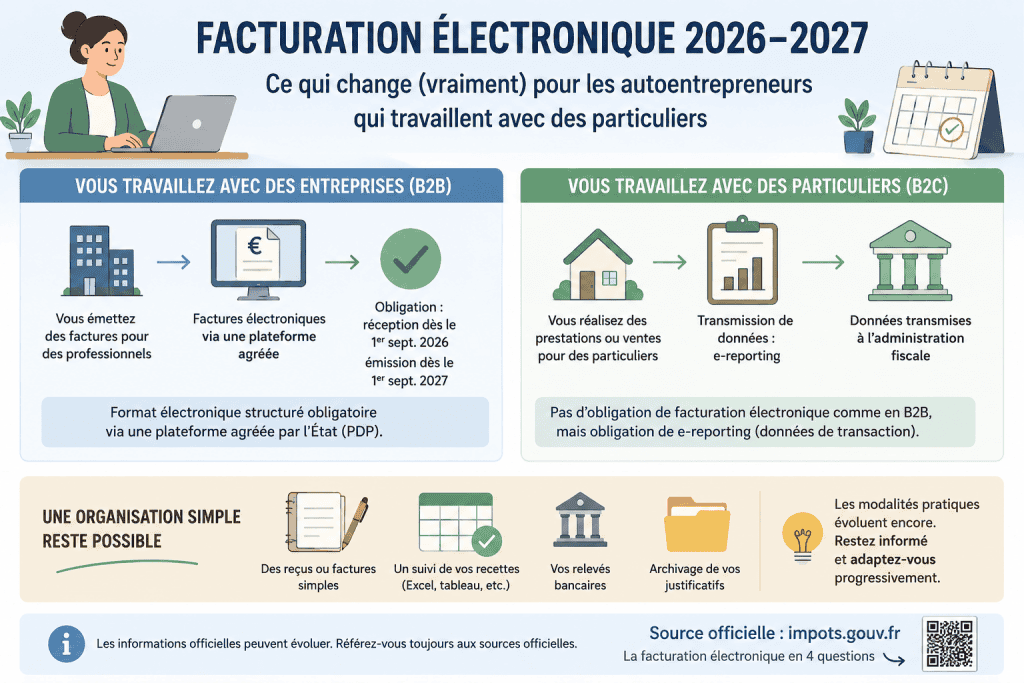

Oui, les micro-entrepreneurs sont concernés par la réforme

Contrairement à certaines idées reçues, la réforme concerne bien :

- les micro-entrepreneurs,

- les professions libérales,

- les indépendants,

- même lorsqu’ils ne facturent pas la TVA.

Source officielle : Je passe à la facturation électronique – impots.gouv.fr

Mais il faut distinguer deux situations : B2B et B2C

Le point le plus important est la différence entre :

- les factures entre professionnels (B2B),

- et les ventes ou prestations réalisées pour des particuliers (B2C).

Activités B2B : obligation de facturation électronique

Lorsqu’un professionnel facture une entreprise française, les factures devront progressivement être émises sous un format électronique structuré et transmises via une plateforme agréée.

Pour les microentreprises et TPE :

- obligation de réception : 1er septembre 2026,

- obligation d’émission : 1er septembre 2027.

Activités B2C : fonctionnement différent

Pour les professionnels travaillant avec des particuliers, il n’y aura pas d’obligation complète de facturation électronique au sens B2B.

En revanche, un système appelé “e-reporting” devra transmettre certaines données de transaction à l’administration fiscale.

Faut-il forcément un logiciel compliqué ?

À ce stade, les textes officiels n’indiquent pas qu’un petit indépendant travaillant seul avec des particuliers devra nécessairement utiliser une “usine à gaz” administrative.

Les modalités pratiques restent encore en cours de clarification pour de nombreuses petites activités.

Il est donc important d’éviter les discours alarmistes affirmant que tous les indépendants devront immédiatement :

- investir dans des logiciels coûteux,

- modifier entièrement leur fonctionnement,

- ou adopter une comptabilité complexe.

Ce qui reste important dès aujourd’hui

Même avec une organisation simple, il reste conseillé de :

- suivre ses recettes de manière cohérente,

- numéroter ses reçus ou factures,

- archiver ses relevés bancaires,

- et déclarer correctement son chiffre d’affaires.

Pour beaucoup de petites activités, une organisation simple et sérieuse reste aujourd’hui parfaitement adaptée :

- tableau Excel,

- suivi bancaire,

- reçus simples,

- archivage numérique.

En résumé

Pour les autoentrepreneurs travaillant principalement avec des particuliers :

- la réforme existe réellement,

- les micro-entrepreneurs sont bien concernés,

- mais les obligations diffèrent fortement du B2B classique,

- et rien n’indique aujourd’hui qu’un petit indépendant devra forcément utiliser un système lourd ou coûteux.

Les informations officielles évoluent encore progressivement. Avant d’investir dans des solutions complexes, il est souvent préférable d’attendre les modalités définitives applicables à son activité réelle.

0 commentaire Laisser un commentaire